CREDITO DI IMPOSTA INVESTIMENTI 4.0

0 CommentsDefinizione

Agevolazione riservata alle imprese che operano nel settore industriale e che mira ad incentivare gli investimenti nei comparti industriali 4.0

Beni agevolabili

Vengono agevolati gli acquisti di macchinari che consentano gli scambi informazioni con sistemi interni e/o esterni.

Ambito temporale

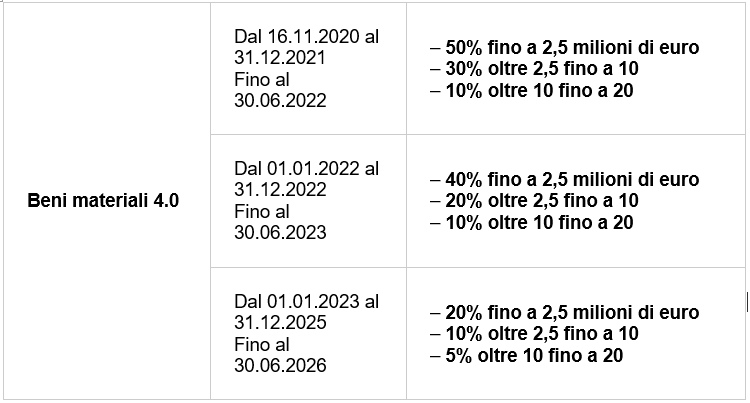

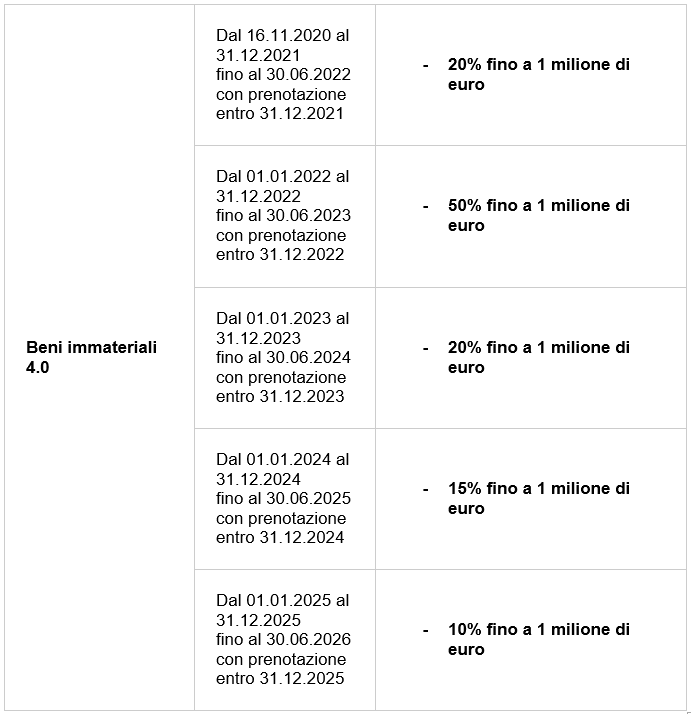

Sono agevolabili gli acquisti effettuati a partire dal 16 Novembre 2020 e fino al 31 Dicembre 2025 estendibile al 30.06.2026 in caso di ordine accettato dal venditore e sia avvenuto il pagamento di acconto di almeno il 20% del costo del bene entro il 31/12/2025

Modalità fruizione beneficio

Il contributo è concesso nella forma del credito d’imposta con le percentuali riportate nella seguente tabella.

Regole di fruizione

- 3 quote annuali di pari importo, dall’anno di avvenuta interconnessione

Oneri documentali

Obbligo di perizia asseverata per investimenti in beni 4.0 di costo di acquisizione unitario superiore a 300.000 euro.

Condizioni per usufruirne

Per investimenti pari o maggiori ad Euro 300.000,00 è necessaria una perizia giurata che attesti la sussistenza dei requisiti tecnici che deve avere il macchinario per usufruire dell’agevolazione.

Il credito d’imposta non concorre alla formazione del reddito nonché della base imponibile dell’Irap.

Per Avere Maggiori Informazioni Compila il Modulo di Contatto

You May Also Like

Regione Marche – Investimenti PMI industriali in ammodernamento tecnologico e creazione di nuove unità produttive