CREDITO DI IMPOSTA per attività di Ricerca e Sviluppo

Soggetti beneficiari

Possono beneficiare dell’agevolazione tutte le imprese che effettuano investimenti in attività di ricerca e sviluppo.

Periodo agevolabile

Sono agevolabili i costi di ricerca e sviluppo sostenuti nel periodo di imposta 2021-2031, innovazione tecnologica, design e ideazione estetica nel periodo 2021-2025

Attività ammissibili

Sono ammissibili al credito d’imposta le seguenti attività di ricerca e sviluppo:

a) lavori sperimentali o teorici svolti, aventi quale principale finalità l’acquisizione di nuove conoscenze;

b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti

Costi agevolabili

Ai fini della determinazione del credito d’imposta sono ammissibili:

- i costi relativi al personale dipendente impegnato nel progetto/i;

- quote di ammortamento e canoni leasing relativi ad attrezzature e software in considerazione della misura e del periodo di utilizzo per l’attività di ricerca e sviluppo;

- spese per contratti di ricerca extra muros stipulati con università, istituti di ricerca e imprese o soggetti appartenenti al medesimo gruppo dell’impresa committente

- le quote di ammortamento relative all’acquisto da terzi, anche in licenza d’uso, di privative industriali relative a un’invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, nel limite massimo complessivo di 1.000.000 di euro

- spese per servizi di consulenza e servizi equivalenti inerenti alle attività di ricerca e sviluppo ammissibili al credito d’imposta, nel limite massimo complessivo pari al 20 per cento delle spese del personale o dei contratti extra muros

- spese per materiali nel limite massimo del 30 per cento delle spese di personale o dei contratti extra muros

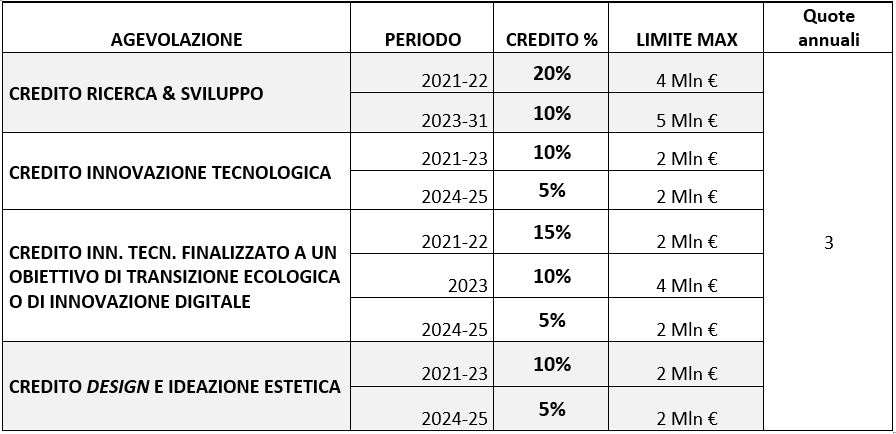

Misura del contributo

Le intensità del credito d’imposta sono modulate in funzione delle attività ammissibili effettivamente svolte come di seguito riepilogato:

Per i costi sostenuti negli esercizi 2021 e 2022 ed esclusivamente per i progetti di R&S, le imprese con strutture produttive localizzate nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, puglia, Sardegna e Sicilia potranno beneficiare di aliquote maggiorate del credito d’imposta modulate in funzione della dimensione aziendale:

25% per le grandi imprese

35% per le medie imprese

45% per le piccole imprese

La maggiorazione dell’aliquota rientra nella classificazione di aiuto di stato.

Modalità di fruizione del credito di imposta

Il credito d’imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale sono stati sostenuti i costi.

Il credito d’imposta non concorre alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive.

Il credito d’imposta è utilizzabile esclusivamente in compensazione a decorrere dal periodo d’imposta successivo a quello in cui i costi sono stati sostenuti in 3 quote annuali di pari importo.

Al credito d’imposta non si applicano i limiti di cui all’art. 1, comma 53, della legge 24 dicembre 2007, n. 244, e di cui all’art. 34 della legge 23 dicembre 2000, n. 388, e successive modificazioni. Il beneficiario deve essere in possesso di DURC regolare al momento di ciascuna fruizione.

Per Avere Maggiori Informazioni Compila il Modulo di Contatto

You May Also Like

Regione Marche – Investimenti PMI industriali in ammodernamento tecnologico e creazione di nuove unità produttive